이 자료는 2022. 4월 NH 투자 증권 100세 시대 연구소 자료를 보고 정리한 2022 대한민국 상위 1% 보고서 내용입니다. 과연 부자의 삶은 어떤지 자료를 통해서 살펴보겠습니다.

<2022 대한민국 상위 1% 보고서 내용>

[분석 개요]

1. 기초 통계 : 2021 통계청 가계금융복지조사 마이크로데이터(2021.12.16. 보도), 금융감독원 및 한국은행 공동조사

2. 기준: 자산, 부채, 가구 구성 2021.3.31 / 소득, 지출 : 2020.1.1-12.31

3. 분석대상 : 총 18,187건 데이터 중 상위 1% 182건

4. 조사단위: 가구(일시 별거 가족 포함)

5. 조사방식 : 면접방식 표본조사

부의 지위는 상대적

- 기존의 부자 보고서는 절대적 기준으로 부자를 정의하였습니다. 크레디트스위스(CS)는 순자산 백만 달러 이상 보유자를 대상으로 세계 부자 보고서를 발간하고 있습니다만, 물가상승분을 감안하였을 때 과거와 현재의 백만장자 사이에 상당한 차리가 존재한다고 합니다.

- 실제 부자란 지위는 사람들에게 상대적 개념이 더 강하게 작용됩니다. 중산층(평균 순자산 4억 원)의 경우 순자산 32억 원부터 부자로 인정하지만, 10억 원 이상 금융자산을 보유한 사람들은 100억 원 이상을 부자로 인정합니다.

- 이에 기존 금융권에 특화된 부자들이 아닌 상대적 개념을 고려한 일반 부자들의 실질적인 변화 모습을 파악하기 위해 '가계금융복지조사 마이크로 데이터(통계청)'에 기반한 순자산 상위 1%(부자)를 분석하였습니다.

상위 1% 가구의 자산과 부채 : 상위 0.1% 순자산 커트라인 77억 원

한국 부자와 상위 1% 부자의 차이

- 최근 국내 부자 보고서에 따르면 금융자산 10억 원 이상 보유한 '한국부자'는 39만 3천명으로 전체 인구 대비 0.76%를 차지 합니다. 반면, 국내 가구 1%는 209,267가구(2020년 기준)로 상위 1% 평균 가구원수 (2.8명) 가정시 해당 가구에는 약 58만 6천명의 가구원이 구성되어 있을 것으로 추정이 됩니다.

- 절대적 기준으로 한 금융자산 10억원 이상 보유한 '한국 부자'의 경우 경제성장에 따라 매년 부자 수가 꾸준하게 증가하였습니다. 상대적 기준인 상위 1% 가구의 경우 경제성장에 관계없이 전체 가구수 변화 추이를 따라가게 됩니다.

금융 자산 10억 이상 소유자가 2016년부터 꾸준히 증가하고 있습니다. 상위 1% 가구수의 장래가구 추계를 추정하고 있는 자료입니다.

순자산 커트라인 상위 1% 29억 원, 0.1%는 77억 원

- 가계금융복지조사 마이크로 데이터 18,187개 데이터를 정렬했을 때, PB 자산관리의 대상이 되는 순자산 상위 1%(182개) 가구 커트라인은 29억 원으로, 0.5% 가구의 커트라인은 39억 원, 0.1% 가구의 커트라인은 77억 원으로 나타났습니다.

- 직전 연도와 비교할 때 순자산 상위 1% 가구 커트라인은 3.1억 원(11.9%) 상승했습니다(26억 원에서 29억 원). 상위 0.5% 가구는 4.4억 원(12.9%)이 상승하여 34억 원에서 39억 원이 되었습니다. 상위 0.1% 가구는 3.7억 원(5%) 상승하여 73억 원에서 77억 원으로 상승하였습니다.

상위 1% 가구는 60대 중반 가구주, 수도권 거주

- 상위 1% 가구주의 평균적인 모습을 살펴보면 60대 중반입니다. 연령대 분포를 보시면 60대(34.6%)가 가장 많은 비중을 차지하고 50대(25.3%), 70대는 21.4% 순입니다. 50대 이상이 전체의 90% 가까이 차지하는 결과로 볼 때 자산관리형 부자의 경우 최소 50대 이상의 나이가 필요조건이라 할 수 있겠습니다.

- 거주지역 분포를 보면 상위 1% 가구 72%가 수도권에 거주하면서 수도권 쏠림 현상을 보여주고 있습니다.

- 가구원수 평균 2.8명, 2인 가구가 42.9%로 가장 많은 비중을 차지하고 있습니다.

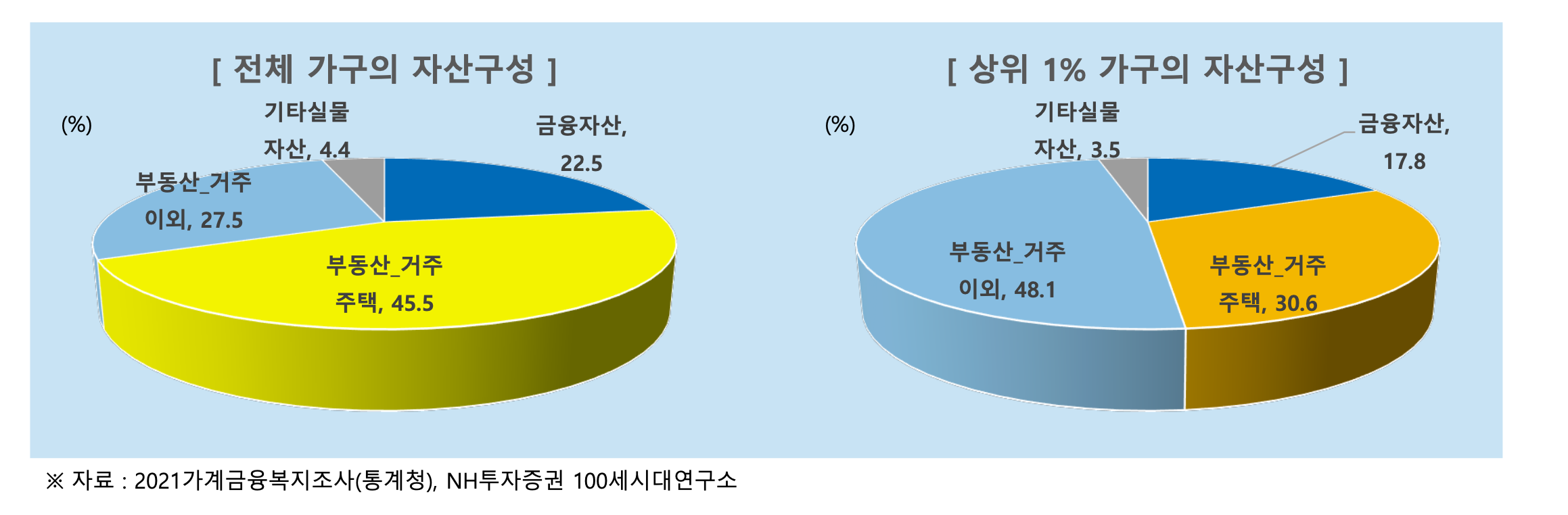

부동산에 몰린 자산 구성

- 상위 1% 가구의 평균 총자산은 51억 원입니다. 평균 순자산 46억을 보유하고 있고, 평균 부채는 4억 7천만 원으로 부채 비율은 9.2%에 불과합니다. 전체 가구 평균 부채비율은 17.5%의 절반 수준으로 재무 건전성은 매우 양호합니다.

- 자산구성 현황을 살펴보면 금융자산 17.8%, 실물자산 82.2%로 전체 가구 평균 (금융 22.5%, 실물 77.5%) 보다 실물자산 비중이 더 높고 금융자산 비중은 조금 낮습니다. 상위 1% 가구 역시 대부분의 자산이 부동산에 쏠려 있습니다.

- 특히, 78.7%를 차지하고 있는 부동산에서 거주주택은 30.6% p, 거주 이외의 부동산이 48.1% p를 차지합니다. 거주주택이 상당 부분을 차지하고 있는 전체 가구 평균 모습과는 차이를 보입니다.

상위 1% 가구의 소득과 지출

충분한 소득, 재산소득 비중 높아

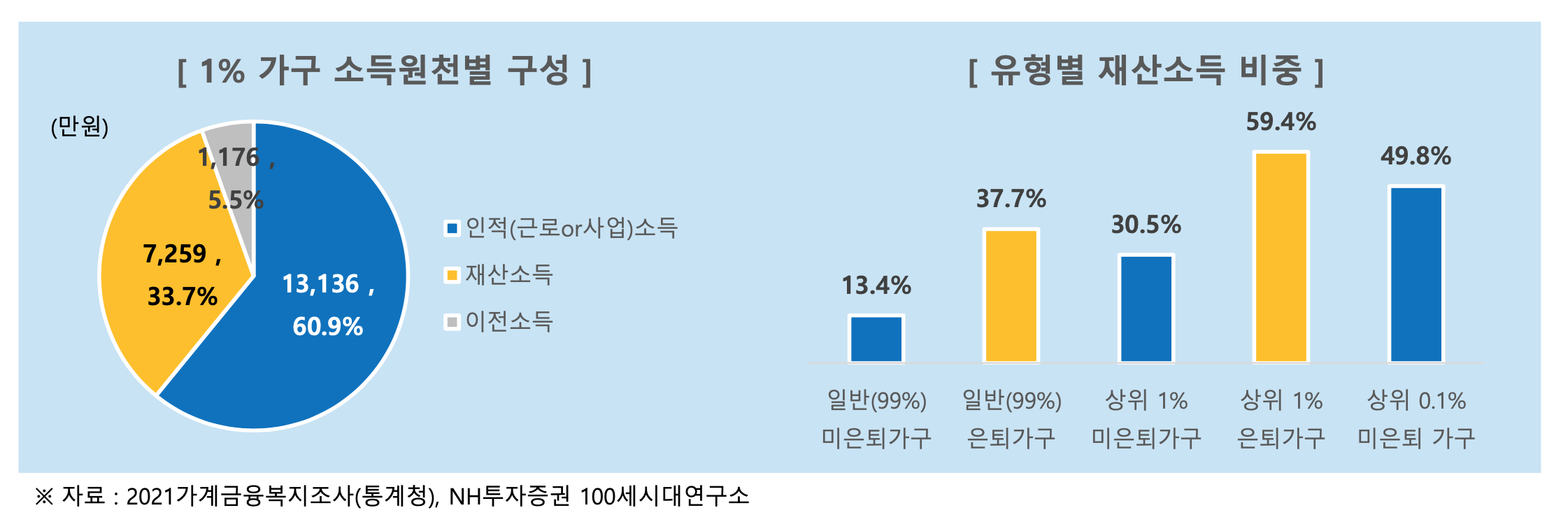

- 상위 1% 가구는 연평균 2억 1,571만 원의 충분한 소득을 올리고 있습니다. 소득의 세부 구성을 살펴보면 근로나 사업을 통해서 얻는 인적 소득은 연 1억 3,3136만 원으로 가장 많은 비중인 60.9%를 차지합니다.

- 은퇴하지 않은 가구를 대상으로 재산소득 비중을 살펴보면 상위 1% 가구는 30.5%입니다. 특히, 상위 0.1% 가구는 49.8%로 절반 가까이 차지하고 있습니다.

- 은퇴한 상위 1% 가구의 경우 은퇴를 했음 해도 연평균 1억 2,932만 원의 소득이 발생합니다. 소득의 상당 부분은 재산소득 8,428만 원으로 54.9%로 구성되어 있습니다. 은퇴에 따라 이전소득의 비중이 증가하였습니다.

비소비지출 대부분은 세금

- 상위 1% 가구의 비소비지출에서 가장 많은 비중을 차지하는 항목은 세금입니다. 연 3,940만 원을 지출합니다. 비중도 59.7%로 전체 평균(32.8%)의 2배 가까운 수준입니다.

- 확연하게 높은 세금 비중으로 1% 가구의 다른 비소비지출 항복 비중은 젠처 평균 대비 모두 낮지만 금액적으로는 훨씬 더 많은 금액을 지출하면서 사회적 책임을 다하고 있습니다.

금융자산 운용에 다소 보수적

- 여유자금이 발생할 때 주된 운영방법을 보면 상위 1% 가구는 금융투자나 저축을 하겠다는 비중 62.6%로 나타나 전체 평균 47.2%보다 높고, 부동산 및 내구재 구입을 하겠다는 비중은 전체 평균보다 낮게 나타났습니다.

- 상위 1% 가구가 금융자산 투자 시에 선호하는 운용방법을 살펴보면 전반적으로는 예금에 대한 선호도가 71.4%로 가장 높아 다소 보수적인 모습을 취하고 있습니다. 예금 71.4%는 전체 평균 83.2%보다 낮고, 펀드/주식 20.9%는 전체 평균 13%보다 좀 더 선호하는 것으로 나타났습니다.

- 투자 시 고려하는 사항으로 수치적 차이는 있지만 상위 1% 가구의 경우도 안정성을 65.4%로 가장 중시하였고, 다음 수익성이 24.7%를 차지하고 있어 전체 평균과 크게 차별화된 모습을 보여주지는 않습니다.

은퇴 70.7세, 노후 생활비 월 522만 원

- 상위 1% 가구의 노후준비 상황을 살펴보면 예상 은퇴연령은 70.7세로 전체 가구 평균 68.2세보다 2.5년 더 늦은 시점으로 예상이 됩니다. 은퇴연령보다는 노후생활비에서 큰 차이를 보이는데 최소 생활비 월 359만 원이나 적정 생활비 월 522만 원 모두 전체 평균 대비 약 1.7배에 달하는 금액입니다. (3배 넘는 소득 차이를 보았을 대 상대적으로 검소한 모습이 보입니다)

- 노후준비 상황에 대한 주관적 인식은 전체 가구의 경우 '잘되어 있다' 이상이 8.9%에 불과함에 비해 상위 1% 가구는 53.8%로 절반 넘게 '잘되어있다'로 답변했습니다. 보통 이상은 96.2%로 나타나 안정적인 노후준비가 이루어지고 있습니다.

오늘은 NH투자증권 100세 시대 연구소에서 나온 2022 대한민국 상위 1% 보고서 자료를 기반으로 정리한 내용입니다.

오늘도 긴 글 읽어주셔서 감사합니다.

'재테크' 카테고리의 다른 글

| 2022 연말정산 소득공제 신용카드 체크카드 황금비율 사용법 알아보기 (59) | 2022.05.12 |

|---|---|

| 시크릿 책 끌어당김의 법칙 , 영국부자 345위 켈리최 회장의 60번 읽은 추천도서 : 나의 인생책 (91) | 2022.05.10 |

| 5월부터 달라지는 대한민국 정책 (56) | 2022.05.08 |

| 제 8회 전국동시지방선거 개표참관인 모집 안내 (개표참관인 신청/ 수당/ 시간/ 발표/ 자격) (28) | 2022.05.06 |

| 양도소득세의 모든 것 (34) | 2022.05.06 |