반응형

5월 9일 기획재정부에 올라온 보도자료를 공부하던 중, 다주택자 양도소득세 중과 한시 배제 내용을 공유해드리겠습니다.

<다주택자 양도소득세 중과 한시 배제>

개정배경

: 부동산 시장 관리를 위해 과도하게 활용된 부동산 세제를 조세원칙에 맞게 정상화하고, 국민들의 과도한 세부담을 적정 수준으로 조정하는 한편, 부동산 시장 안정화를 목표로 합니다.

개정사항

: 다주택자에 대한 양도세 중과를 1년간 한시적 배제하고, 1세대 1 주택 양도세 비과세 보유, 거주기간 재기산제도를 폐지합니다. 이사 등으로 인한 일시적 1세대 2 주택 비과세 요건을 완화합니다.

적용시기

: 22.5.10일 양도분부터 소급 적용이 됩니다.

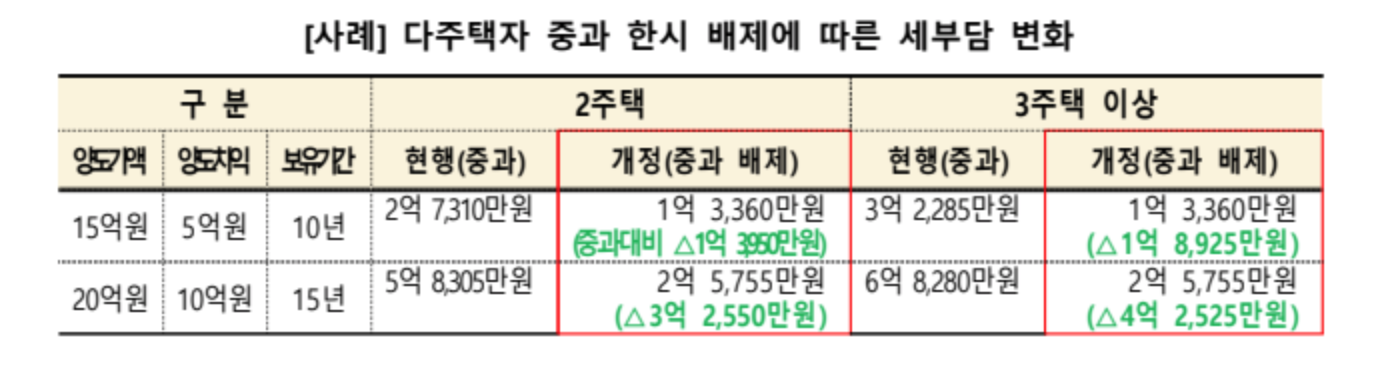

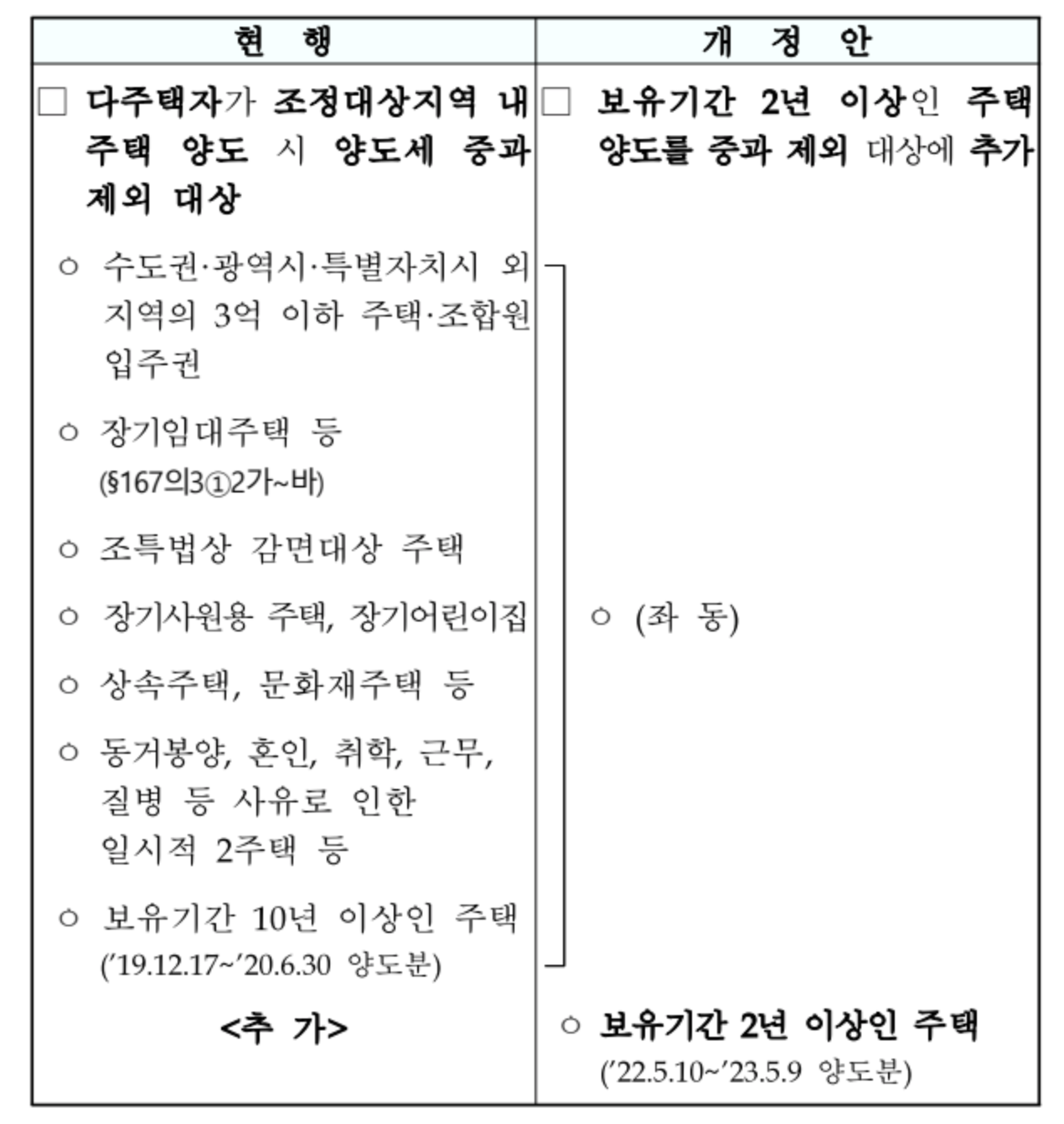

다주택자 양도소득세 중과 1년간 한시 배제

- 현행: 조정대상지역 내 주택 양도 시 중과세율 적용 및 장특공제가 배제됩니다.

- 세율 : 기본세율(6-45%) + 20% p(2 주택) 또는 30% p(3 주택 이상)

- 장기보유 특별공제 : 배제

- 개정 : 보유기간 2년 이상인 조정대상지역 내 주택을 22.5.10일부터 23.5.9일까지 양도 시 기본세율 및 장특공제 적용됩니다.

- 세율: 기본세율(6-45%)

- 장기보유 특별공제 : 적용

- 보유기간 3년 이상인 경우 적용, 15년 이상 보유 시 최대 30% 공제(연 2%)됩니다.

중과 제도의 문제점 및 개정에 따른 기대효과

문제점 : 부동산 시장 관리 목적으로 다주택자에게 과도하게 높은 세금을 부과하여 조세원칙에 위배되었습니다.

이는 주택매매의 장애요인으로 이어졌고 즉 매물 감소 및 시장 불안 효과를 야기시켰습니다.

- 최고세율: 82.5%(지방소득세 포함), 장기보유 특별공제 : 배제

기대효과: 다주택장에 대한 과도한 세부담 완화 및 6.1일 전 매도 시 보유세(종부세, 재산세) 부담도 경감되므로 매물 출회 활성화 가능성이 보입니다.

- 최고세율: 49.5%(지방소득세 포함)로 경감, 장기보유 특별공제는 최대 30% 적용됩니다.

- 과거 10년 이상 보유 주택 중과 한시 배제기간(19.12~20.6월)중 주택거래 증가 -> 금번에는 2년 이상 보유 주택에 적용이 되므로 더 큰 매물 출회 효과를 기대해봅니다.

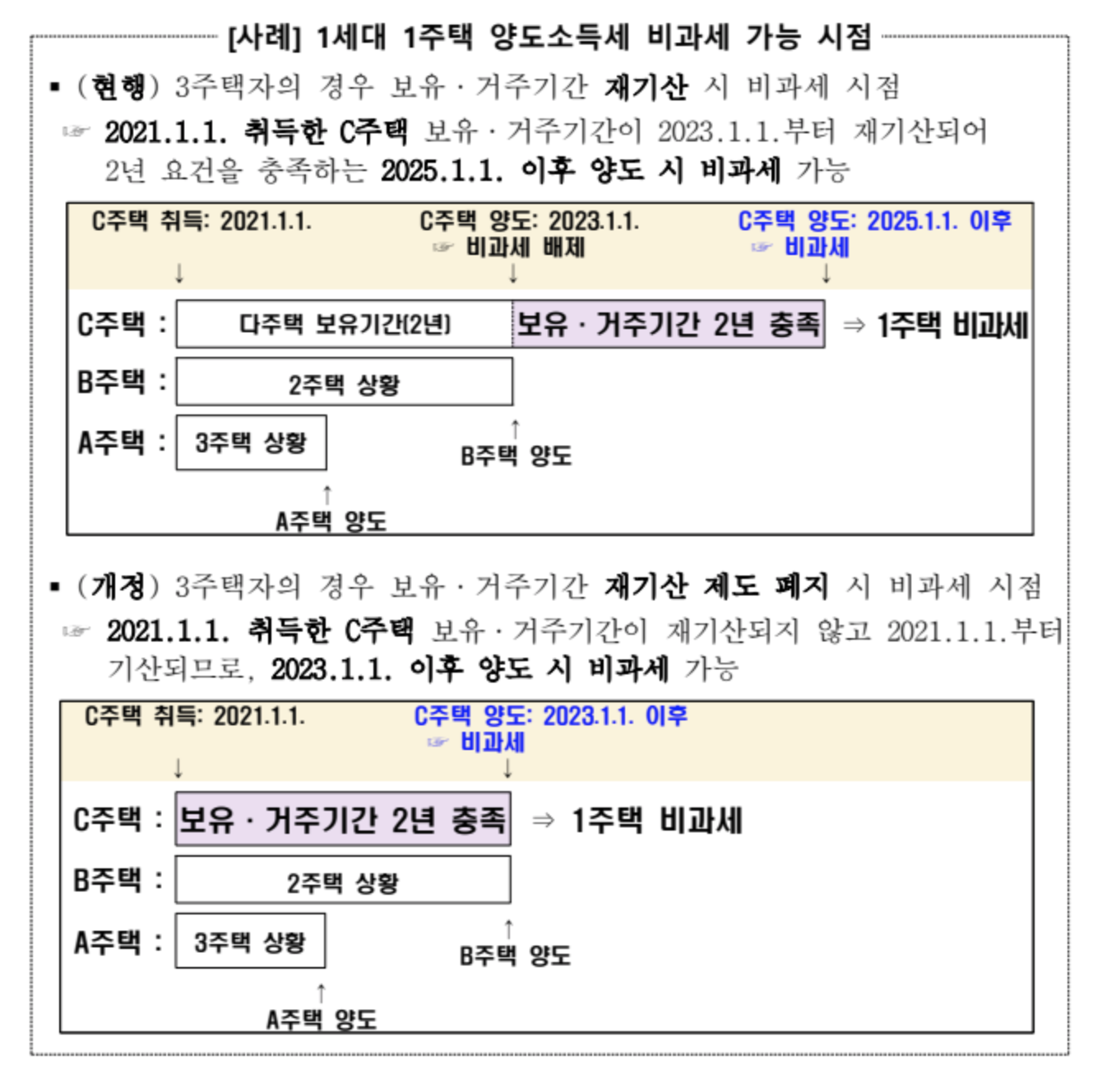

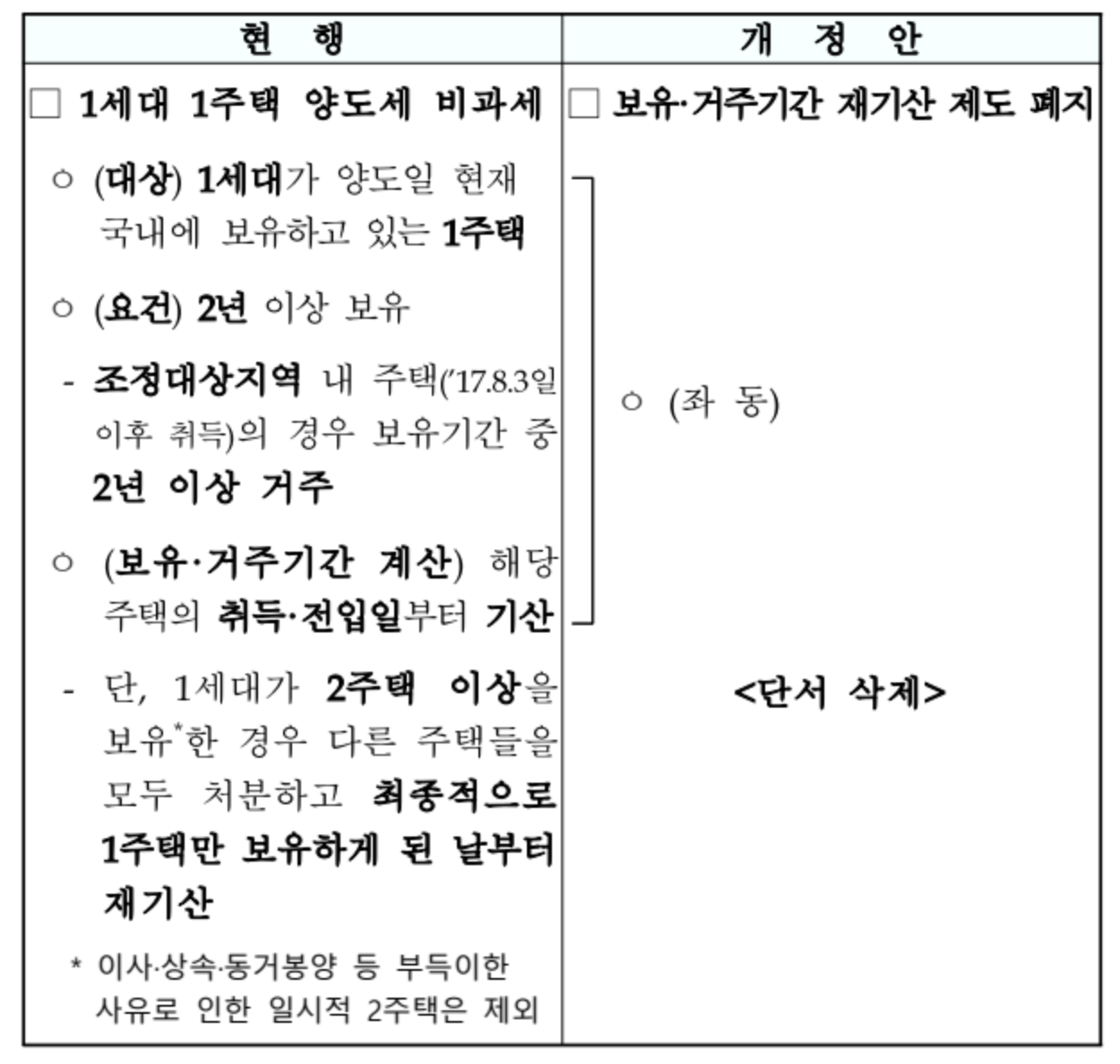

1세대 1 주택 양도소득세 비과세 보유 & 거주기간 재기산 제도 폐지

- 현행: 양도일 현재 2년 이상 보유 및 거주 시 1세대 1주택 비과세가 적용됩니다. (거주요건은 17.8.3일 이후 조정대상지역 소재 주택 취득분에 한해 적용이 됩니다.)

- 다주택자의 경우 1 주택을 제외한 모든 주택을 양도하여 최종적으로 1주택자가 된 날로부터 보유 및 거주기간 재기산됩니다. (19.2.12개정-> 21.1.1시행 약 1년 10개월의 유예기간을 부여)

- 개졍: 주택 수와 상관없이 주택을 실제 보유 및 거주한 기간을 기준으로 보유 및 거주기간을 계산하여 1세대 1주택 비과세 적용합니다.

다주택자에 대한 양도소득세 중과 1년간 한시 배제

- 개정이유: 과도한 세부담 합리화 및 매물 출회 유도를 통한 부동산 시장 안정화를 위해서입니다.

- 적용시기: 2022.5.10일부터 23.5.9일까지 양도하는 분에 적용이 됩니다.

1세대 1 주택 양도소득세 비과세 보유 및 거주기간 재기산 제도 폐지

- 개정이유 : 매물 출회 유도를 통한 부동산 시장 안정화 및 부동산 세제 정상화를 위해서입니다.

- 적용시기: 22.5.10일 이후 양도하는 분부터 적용됩니다.

오늘은 다주택자 양도소득세 중과 한시 배제 등 소득세법 시행령 개정에 대한 다소 무거운 주제를 다뤄봤지만, 이 법이 필요하신 분들에게는 도움이 될 것이라 사료되어 제가 공부한 내용을 정리해보았습니다. 자세한 내용은 기획재정부 홈페이지 내 재산세제과를 검색하시어 다주택자 양도소득세 중과 한시 배제 220509 소득령 개정 보도자료를 참고하시기 바랍니다.

오늘도 제 글 읽어주셔서 감사합니다.

반응형

'재테크' 카테고리의 다른 글

| 워런 버핏, 부의 기본 원칙 (56) | 2022.05.27 |

|---|---|

| 종합부동산세 알아보기 (40) | 2022.05.20 |

| 2022 연말정산 소득공제 신용카드 체크카드 황금비율 사용법 알아보기 (59) | 2022.05.12 |

| 시크릿 책 끌어당김의 법칙 , 영국부자 345위 켈리최 회장의 60번 읽은 추천도서 : 나의 인생책 (91) | 2022.05.10 |

| 2022 대한민국 상위 1% 보고서 , 부자의 삶이란? (40) | 2022.05.09 |